红包分享

红包分享 钱包管理

钱包管理

0

0- 0

- 0

哪有什么餐饮帝国!

当大S汪小菲官宣离婚,“初代网红”俏江南的往事也再次浮现,被戏称“豪门闪婚抵不过餐饮行业周期”。

与其同时期的连锁中餐品牌,有的早已折戟资本市场,有的仍在继续冲刺IPO。

不久前,绿茶集团有限公司(下称“绿茶餐厅”)向港交所二次递表、再度闯关IPO。

作为 “初代网红”,绿茶餐厅曾引领快时尚餐厅风潮;但在中式餐饮内卷大潮下,其早已巅峰不再、逐渐沦为“过气明星”。

「不二研究」在绿茶餐厅招股书发现,其翻台率剧降,重资产式扩张模式遇挫。

当各大餐饮品牌流水般推陈出新,绿茶餐厅仍在“初代网红”印象中蹉跎,对Z世代的品牌号召力欠佳。

今年以来,港股市场餐饮股海底捞(06862.HK)、呷哺呷哺(00520.HK)遭遇股价腰斩。

对于品牌力相对较弱的绿茶餐厅而言,资本市场检验的压力更加明显,上市真能寻回“第二春”吗?

平价餐厅掉队,翻台率持续萎靡

在俏江南、兰会所等掀起的连锁中餐东风下,第一家绿茶餐厅于2008年面世;彼时“绿茶”一词还没有引申含义。

绿茶餐厅前身是一家杭州西湖旁的青年旅舍,因龙井茶园围绕而得名,由王勤松、路妍“夫妻档”操持。在旅社的迎来送往中,南北融合的餐食服务意外成为经营中最大的亮点,王勤松夫妇便专门成立绿茶餐厅,将融合菜发扬光大,开创“快时尚餐饮”概念。

别致的装修风格、好吃不贵为招牌,让绿茶餐厅迅速成为“网红餐厅” ,高光时刻入选大众点评网“2009年度最受欢迎餐厅Top 50”。

随着中式餐饮赛道竞争加剧,绿茶餐厅在“内卷”中渐渐掉队,淡出Z世代视野,“快时尚餐饮”也不再被提起。

与部分中式餐饮上市公司相比,绿茶餐厅的营收规模不大;相应地,其受到疫情的影响也更小。

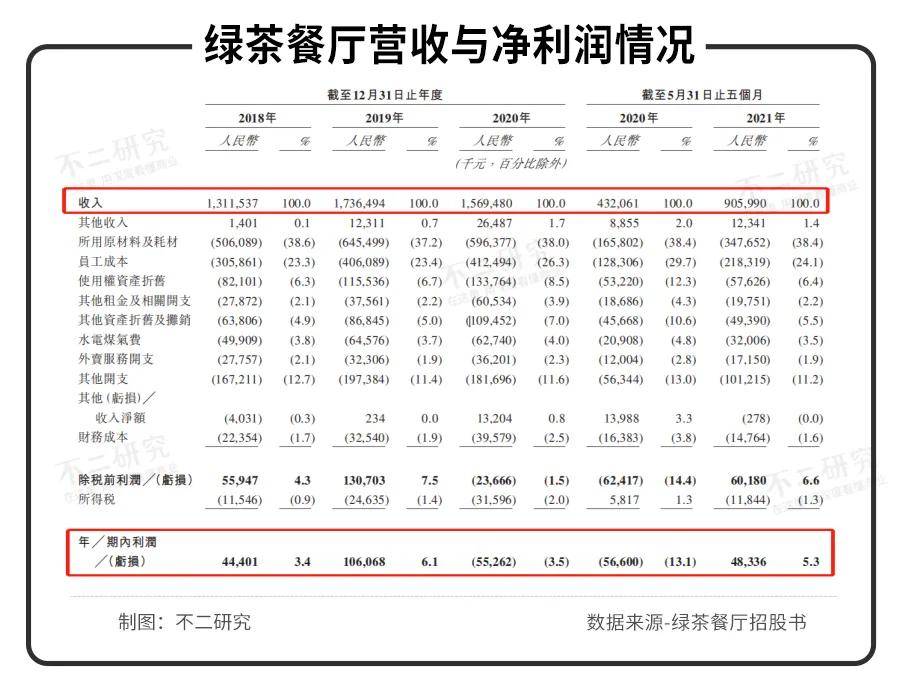

招股书数据显示,2018~2021年前5个月,绿茶餐厅的营收分别为13.12亿、17.36亿、15.69亿及9.06亿元其中,2021年前5个月,营收增速同比高达109.69%,呈现高速复苏态势。

但是,这似乎并不能证明绿茶餐厅业绩向好。

与其他贵价网红餐厅不同,绿茶餐厅走的是接地气路线。招股书显示,2018~2021年前5个月,绿茶的人均消费分别为53.7元、58.4元、60.3元及58.8元。对比平价小火锅呷哺呷哺,2018~2021年上半年人均消费分别问53.3 元、55.8元、62.3元和62.2元。总体而言绿茶餐厅维持平价定位且客单价涨幅不大。

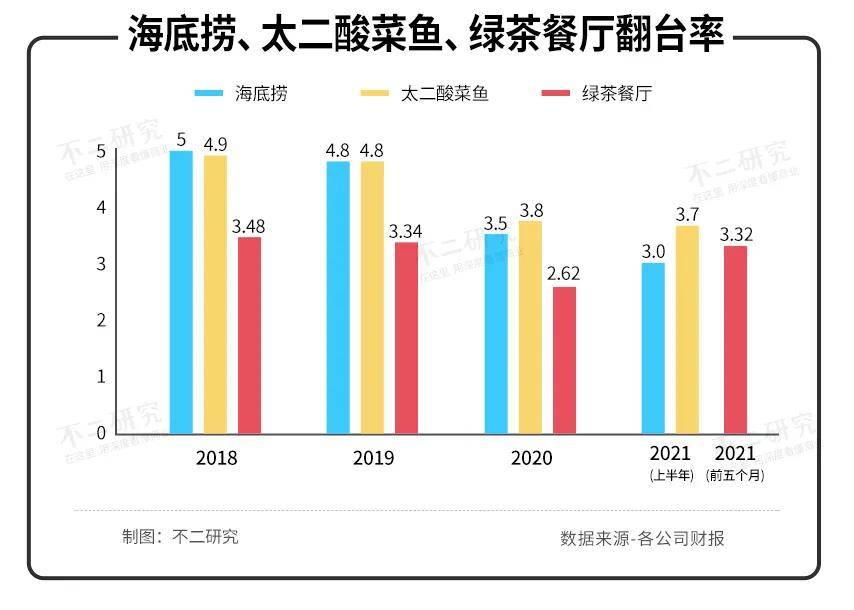

在平价基础上,高翻台率成为盈利的核心要素,但绿茶餐厅的翻台率似乎并不尽人意。招股书显示,2018~2021年前5个月,绿茶餐厅翻台率分别为3.48、3.34、2.62和3.32,虽在2018~2020年逐年下降,但2021年前5个月已基本回升至疫情前水平。

这体现出疫后复苏中绿茶餐厅的韧性,对比同行业部分上市公司,绿茶餐厅的翻台率仍处于较低水平。2018~2021年上半年,海底捞(06862.HK)翻台率分别为5.0、4.8、3.5和3.0,九毛九(09922.HK)旗下太二酸菜鱼的翻台率分别为4.9、4.8、3.8、3.7。

早在疫情黑天鹅之前,绿茶餐厅的翻台率已经处于下滑颓势之中。据《环球企业家》2013年报道称,绿茶平均翻台率为6~8次,在其大本营杭州甚至可以达到12~14次。2014年一次采访中,王勤松表示,“绿茶的下限就是4次翻台,这应该是大众餐饮的一道门槛。”

人均消费不见提升,加上翻台率持续走低,势必会造成净利润的下行。根据招股书数据,2018~2021年前5个月,年内利润分别为0.44亿、1.06亿、-0.55亿及0.48亿元。

在「不二研究」看来,低价并没有带来更高的翻台率,也没有达到“薄利多销”的效果,绿茶餐厅的经营数据能否说服资本市场,还是一个未知数。

单店成本高企,扩张之路不畅

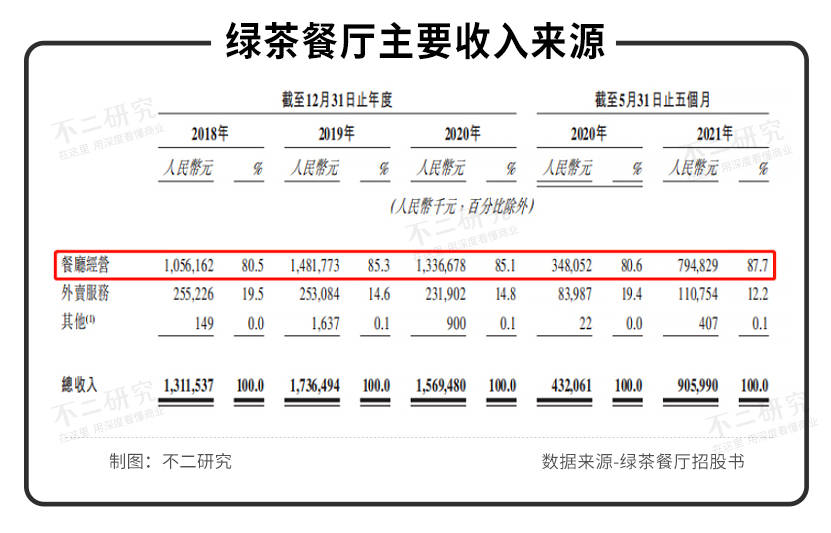

餐厅经营是绿茶餐厅收入的主要来源。招股书显示,2018~2021年前5个月,绿茶餐厅来源于餐厅经营的收入分别为80.5%、85.3%、85.1%和87.7%,占比均超八成。

作为多元化业务的重要构成,其外卖服务的收入分别问2.55亿、2.53亿、2.32亿和1.11医院,营收占比从2018年的19.5%下降到2021年前五个月的12.2%。

招股书披露,截至今年前五个月,绿茶餐厅共有184家餐厅,其中华东地区作为大本营,门店数量以54家居于首位,占比将近三成。

其中,广东省以48家门店、单店日均销售额3.3万元,贡献最多营收,成为绿茶餐厅的营收增长点;而门店最多的华东地区,2021年前5个月其销售额反倒在全国垫底,单店日均销售额仅为2.7万元。

与其他中式餐饮品牌相比,绿茶餐厅的门店数量偏少。数据显示,截至2021年上半年,太二门店数量达286 家,西贝门店数量约374家。

这或是由于其新开店铺的成本较高。招股书显示,绿茶新开一家餐厅的平均成本约330万元,单店投资回收期为17.5个月。这一时间远高于同业,太二及外婆家的单店投资回收期分别为7个月及7.4个月。

绿茶餐厅在招股书中透露,计划将于2021~2023年新开60、80和100家,进一步渗透现有市场并拓展业务,扩大市场份额。

门店扩张或是双刃剑,虽然快速开店可以拉动总营业额增加,但一定程度上将摊薄单店利润,稀释客流量;且开店的重资产扩张模式或对经营流动性造成压力。

「不二研究」注意到,在此前的门店扩张中,绿茶餐厅日到店就餐人数已在逐渐递减,2018~2021年前5个月分别为809、650、441和550人。2020年叠加疫情影响下,降幅高达45.49%。

从销售额来看也是如此,2018~2021年前5个月,绿茶餐厅每家门店日均销售额分别为3.57万、3.24万、2.30万和2.89万元,颓势尽显。

随着中式餐饮赛道竞争愈烈,标准化、可复制性、快速扩张已成为连锁品牌的制胜法宝。作为平价餐厅,在综合维度的竞争中,绿茶餐厅在扩张效率和营销中并不具备优势。

某种程度而言,绿茶餐厅的扩张之路或许并不会如同计划般顺利。

中餐内卷加剧,“初代网红”失色

中式餐饮赛道竞争分散且激烈。据灼识咨询报告,2020年中式餐饮市占率Top5分别为:西贝市占率1.6%;徽菜品牌小菜园市占率0.7%;太二市占率0.6%;绿茶餐厅市占率0.5%;外婆家市占率0.4%。

当内卷的风吹到中式餐饮,各种新颖玩法频出,属于快时尚餐厅的时代已经悄悄过去。

与定位明确的杭帮菜、西北菜相比,绿茶餐厅的融合菜定位略显尴尬:非正宗地方菜系,仅凭“初代网红”的新鲜感;在菜品及品牌上,难以建立核心壁垒。

绿茶在招股书中称,每年会有四次菜品研发,2018~2020年,分别推出94、120、147个菜品。但是,「不二研究」发现,绿茶餐厅的新菜品中似乎没有诞生下一个经典。在大众点评网友推荐菜排行榜中,其排名前列的菜品依然是十年前的“网红菜”:面包诱惑、绿茶烤肉、绿茶烤鸡。

在品牌方面,绿茶餐厅屡遭侵权困扰。「不二研究」据企查查显示,名为“绿茶”的餐厅数量众多。除2家法人代表为王勤松的正统“绿茶”,还有哈尔滨、兰州、郑州、贵州、辽宁等各地“分茶”。

这或与其早年商标申请上屡屡碰壁有关,直到2013年8月,绿茶餐厅才取得43类“绿茶餐厅GREEN TEA”商标,彼时侵权现象已遍地开花。

为了防止品牌号召力衰弱,诸多中式餐饮集团选择多品牌化运作,但绿茶餐厅暂无“多品牌并行”的布局。

其在招股书中坦承,如果无法保持市场对品牌的认知度,将会对业务和经营产生重大不利影响。

在「不二研究」看来,在中式餐饮的白热化竞争中,绿茶或许还没有认清定位。走网红路线,缺乏社交平台流量加持;走平价路线,人均消费逐年增加;走情怀路线,融合菜又缺乏一丝家乡味。

不尴不尬的处境中,绿茶餐厅 的“初代网红”光环,已经黯然失色。对于绿茶餐厅而言,最有杀伤力的评价不是“不好吃”而是“没听过”。

上市“回春”终是梦

绿茶餐厅的起步,享受到消费升级红利:购物中心大规模增长,平价的“初代网红”餐厅门口排起长队。

眼下,餐饮品类的潮流愈加难以捉摸,生命周期也在变短。新消费的风口同样席卷了休闲餐饮赛道,各品牌创造出各种新概念和新玩法,只求年轻人停住“流转的目光”。反观绿茶餐厅,仍困于五年前江南水乡的小桥旁,守着早已不再是新鲜味的融合菜,对着下滑的业绩束手无策。

固守陈规终将被淘汰,但乘着风口再次起飞并非易事。

如同媒体评价大S在官宣离婚后、一掷千金独食松露——十年之前,嫁入餐饮豪门的梦想有多美好;如今的这餐饭就有多凉薄。哪有什么餐饮帝国!

绿茶餐厅依靠上市“回春”的想法,或许终究只是梦一场。

本文部分参考资料:

1.《冲刺上市却不被看好,绿茶餐厅为何不香了?》,连线 Insight

2.《绿茶餐厅港股IPO:业绩下滑、内控问题频发,“初代网红”破局艰难》, 洞察IPO

3.《绿茶餐厅要上市:年入15.69亿元,363个新菜你贡献了多少钱?》,野马财经

4《大S汪小菲离婚真相:不存在的餐饮帝国》,声道

不二研究郑重声明:文中观点系作者个人观点,不代表本平台就此提出任何投资建议。投资者应谨慎理性作出投资决策。

作者/豆乳拿铁

排版/辰也

监制/Yoda

出品/不二研究